Hệ số K là gì? Cách giải trình khi hệ số K bất thường

Hệ số K là chỉ số quan trọng phản ánh hiệu quả kinh doanh của doanh nghiệp. Hệ số K bất thường có thể dẫn đến rủi ro bị thanh kiểm tra thuế. Tìm hiểu cách tính, cảnh báo rủi ro và hướng dẫn giải trình chi tiết tại đây.

1. Hệ số K là gì?

Hệ số K là chỉ số được Tổng cục Thuế sử dụng trong hệ thống phân tích rủi ro quản lý thuế. Theo Công văn số 2392/TCT-QLRR năm 2023, hệ số K được tính theo công thức:

Hệ số K = Tổng giá trị hàng hóa bán ra / (Tổng giá trị hàng tồn kho + Tổng giá trị hàng hóa mua vào)

Trong đó:

-

Tổng giá trị hàng hóa bán ra là doanh thu ghi nhận trên hóa đơn đầu ra.

-

Hàng hóa mua vào gồm cả hàng trong nước và hàng nhập khẩu.

-

Hàng tồn kho là giá trị tồn kho đầu kỳ của kỳ tính thuế.

2. Ý nghĩa của hệ số K trong quản lý thuế

Hệ số K phản ánh mức độ luân chuyển hàng hóa và hiệu quả kinh doanh của doanh nghiệp trong một kỳ nhất định. Từ đó, cơ quan thuế có thể:

-

Phân tích rủi ro về doanh thu, thuế GTGT, thuế TNDN.

-

Phát hiện dấu hiệu xuất hóa đơn khống, khai khống chi phí, hoặc khai thiếu doanh thu.

-

Xác định doanh nghiệp cần thanh tra, kiểm tra trọng điểm.

Ví dụ: nếu doanh nghiệp có hệ số K cao bất thường, có thể hiểu là đang bán được nhiều nhưng lại không có nhiều chi phí mua vào hoặc tồn kho – điều này đặt nghi vấn về tính trung thực của hóa đơn.

3. Hệ số K bao nhiêu là bất thường?

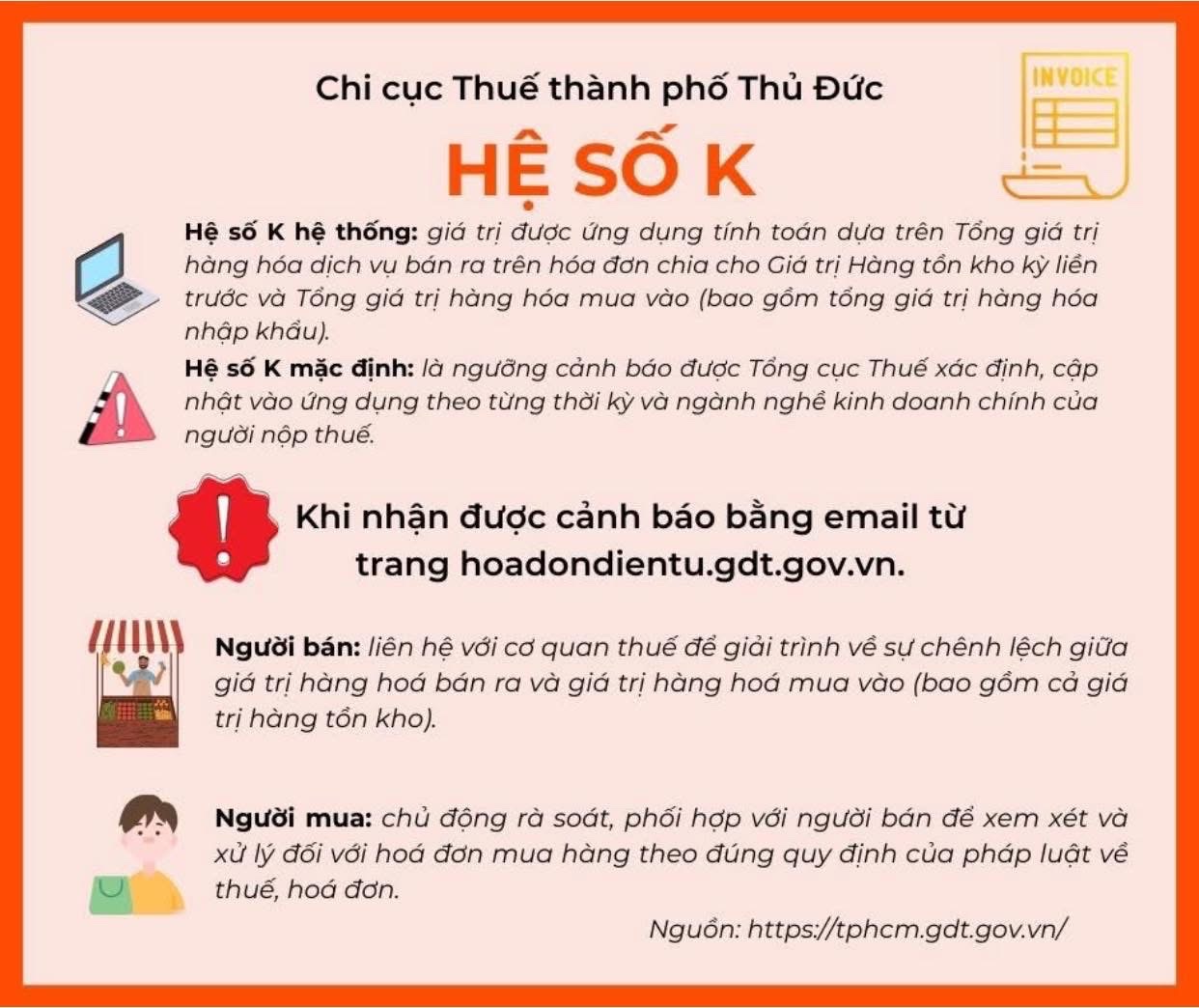

Hệ số K hệ thống

Là hệ số do hệ thống ứng dụng của cơ quan thuế tự động tính dựa trên dữ liệu hóa đơn.

Hệ số K mặc định

Là ngưỡng cảnh báo rủi ro được Tổng cục Thuế cập nhật theo từng ngành nghề, từng thời kỳ. Khi hệ số K của doanh nghiệp vượt ngưỡng này, cảnh báo sẽ được gửi qua email từ hoadondientu.gdt.gov.vn.

4. Doanh nghiệp bị cảnh báo hệ số K – phải làm gì?

Khi nhận được cảnh báo, người nộp thuế cần kiểm tra kỹ số liệu và thực hiện các bước:

-

Đối chiếu số liệu trên tờ khai thuế với sổ sách kế toán.

-

Phân tích nguyên nhân chênh lệch: do kê khai sai kỳ, thiếu hóa đơn, sai sót kỹ thuật?

-

Giải trình rõ ràng gửi cơ quan thuế trong thời gian quy định.

-

Có thể cần điều chỉnh tờ khai hoặc cung cấp hồ sơ bổ sung.

5. Các nguyên nhân hợp lý để giải trình hệ số K bất thường

5.1. Ngành nghề đặc thù

-

-

Doanh nghiệp dịch vụ: không có hàng hóa tồn kho, đầu vào chủ yếu là chi phí nhân công, khấu hao.

-

Doanh nghiệp nhập khẩu: hàng hóa có giá trị cao, thường dẫn đến hệ số K lớn.

-

Doanh nghiệp bán lẻ có lợi nhuận cao: như mỹ phẩm, hàng hiệu, chênh lệch giá lớn.

-

Hộ kinh doanh cá thể: mua hàng không hóa đơn, kê bảng kê theo mẫu 01/TNDN.

-

5.2. Kỹ thuật kê khai thuế

-

-

Kê khai nhầm kỳ hóa đơn đầu vào/đầu ra.

-

Ngày ký số khác với ngày lập hóa đơn, gây sai lệch dữ liệu.

-

Không khai hóa đơn điều chỉnh, chiết khấu, hàng trả lại đúng kỳ.

-

Khai thiếu hóa đơn đầu vào do quên hoặc lỗi phần mềm.

-

5.3. Lỗi do người mua/bên bán

-

-

Người mua kê sai kỳ gốc hóa đơn chiết khấu.

-

Bên bán xuất hóa đơn khống, lập hóa đơn không đúng bản chất.

-

Không nộp mẫu 01/SSHĐĐT đúng hạn lên cơ quan thuế.

-

Khai khống chi phí hoa hồng, dịch vụ không có thực.

-

6. Cách chuẩn bị hồ sơ giải trình hệ số K

Khi làm văn bản giải trình gửi cơ quan thuế, cần chuẩn bị các thành phần sau:

-

Văn bản giải trình nêu rõ nguyên nhân và đề xuất hướng xử lý.

-

Bảng đối chiếu chi tiết hóa đơn mua vào – bán ra – tồn kho.

-

Báo cáo tồn kho chi tiết theo từng kỳ.

-

Tờ khai thuế GTGT, TNDN các kỳ liên quan.

-

Hợp đồng, bảng kê, phiếu xuất nhập kho chứng minh nghiệp vụ kinh tế phát sinh.

7. Vai trò của người bán và người mua trong việc kiểm soát hệ số K

7.1. Người bán:

-

-

Xuất hóa đơn đúng bản chất, đúng kỳ.

-

Kiểm tra tính hợp lệ của hóa đơn đầu vào và đầu ra.

-

Giải trình khi có cảnh báo từ cơ quan thuế.

-

7.2. Người mua:

-

-

Đảm bảo hóa đơn đầu vào hợp lệ, phù hợp với hoạt động SXKD.

-

Đối chiếu kỳ kê khai thuế chính xác.

-

Chủ động phối hợp với bên bán khi có sai lệch về dữ liệu.

-

8. Dịch vụ kế toán hỗ trợ giải trình hệ số K

Nếu doanh nghiệp của bạn nhận được thông báo cảnh báo rủi ro hệ số K mà không biết xử lý từ đâu, dịch vụ kế toán chuyên nghiệp sẽ giúp bạn:

-

Phân tích dữ liệu kế toán – thuế

-

Soạn thảo văn bản giải trình chi tiết

-

Liên hệ làm việc với cơ quan thuế

-

Tối ưu lại quy trình kế toán – kê khai để tránh rủi ro tương lai

Đừng để những lỗi nhỏ trong việc kê khai thuế khiến doanh nghiệp bạn bị truy thu, phạt nặng hay rơi vào danh sách thanh kiểm tra!

9. Kết luận

Hệ số K là công cụ hữu hiệu giúp cơ quan thuế đánh giá tính tuân thủ của doanh nghiệp. Tuy nhiên, doanh nghiệp hoàn toàn có thể giải trình minh bạch và hợp lý nếu chủ động kiểm soát dữ liệu và hiểu rõ bản chất của hệ số này.

Hãy phối hợp chặt chẽ giữa bộ phận kế toán, người ký hóa đơn và tư vấn thuế để đảm bảo dữ liệu đúng ngay từ đầu – phòng tránh rủi ro ngay từ gốc!

Thông tin liên hệ dịch vụ hỗ trợ giải trình hệ số K

???? Hotline: 0901 455 988

???? Email: [email protected]

???? Website: www.dichvuketoannhanh.com

-

Thuế Thu nhập cá nhân 2026: 4 Thay đổi bước ngoặt bạn không thể ngó lơ từ Thông tư 87

-

Tổng Hợp Những Quy Định Quan Trọng Tại Nghị Định 253/2026/NĐ-CP Về Thuế Thu Nhập Cá Nhân

-

Thông tư 20/2026/TT-BTC: Những điểm mới quan trọng doanh nghiệp cần biết về thuế TNDN

-

Tiền Chuyển Nhầm Vào Tài Khoản Công Ty: Cách Xử Lý Và Lập Biên Bản Trả Lại Tiền Đúng Quy Định

-

Kế toán hộ kinh doanh dụng cụ thể thao

-

Kế toán hộ kinh doanh đồ dùng câu cá