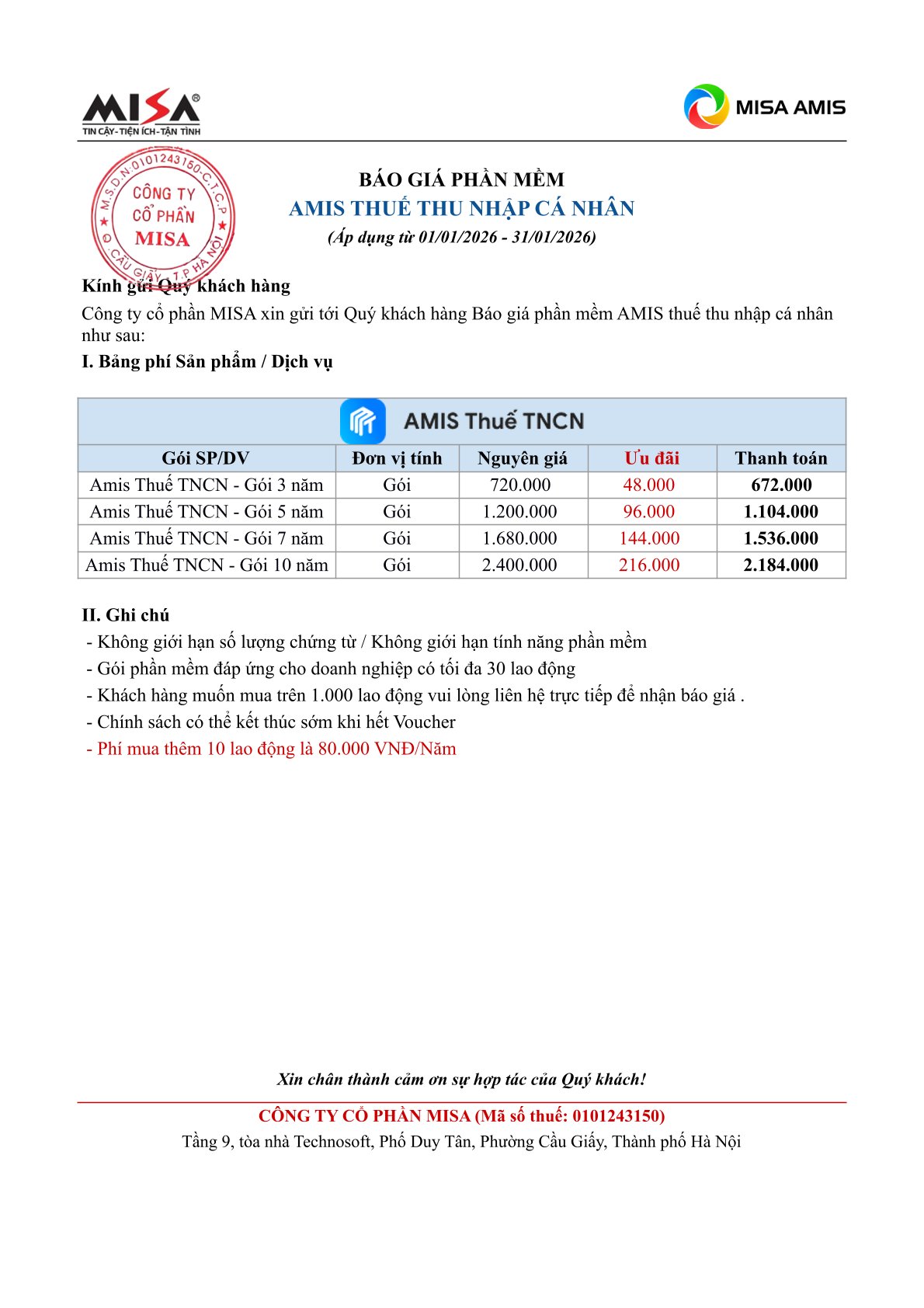

Bảng giá phần mềm chứng từ khấu trừ thuế Thu Nhập Cá Nhân Misa

Trong quá trình chi trả thu nhập cho người lao động, cộng tác viên, freelancer…, tổ chức chi trả thu nhập có trách nhiệm khấu trừ thuế thu nhập cá nhân (TNCN) và cấp chứng từ khấu trừ thuế TNCN cho cá nhân theo quy định.

Tuy nhiên, trên thực tế:

-

Rất nhiều doanh nghiệp hiểu chưa đúng về quy định chứng từ khấu trừ TNCN

-

Nhầm lẫn giữa đăng ký hóa đơn điện tử và chứng từ khấu trừ TNCN

-

Lúng túng trong việc lập – ký – lưu trữ – cấp chứng từ

Bài viết này giúp bạn:

-

✅ Hiểu đúng – đủ – chuẩn pháp lý về chứng từ khấu trừ thuế TNCN

-

✅ Phân biệt rõ được phép – không bắt buộc – bắt buộc theo quy định

-

✅ Biết vai trò thực sự của phần mềm AMIS Chứng từ khấu trừ thuế TNCN (MISA) trong việc hỗ trợ tuân thủ pháp luật

1. Chứng từ khấu trừ thuế TNCN là gì?

Chứng từ khấu trừ thuế thu nhập cá nhân là chứng từ do tổ chức, cá nhân chi trả thu nhập lập để xác nhận:

-

Tổng thu nhập chịu thuế của cá nhân

-

Số thuế TNCN đã khấu trừ

-

Số thuế đã nộp thay cho cá nhân

👉 Đây là căn cứ pháp lý quan trọng để cá nhân:

-

Thực hiện quyết toán thuế TNCN

-

Hoàn thuế (nếu nộp thừa)

-

Giải trình với cơ quan thuế khi cần

2. Chứng từ khấu trừ thuế TNCN có bắt buộc không?

👉 CÓ – nếu có phát sinh khấu trừ thuế TNCN

Tổ chức chi trả thu nhập bắt buộc phải lập và cấp chứng từ khấu trừ thuế TNCN trong các trường hợp:

-

Khấu trừ thuế TNCN của người lao động

-

Khấu trừ 10% đối với cá nhân không ký HĐLĐ hoặc HĐLĐ dưới 3 tháng

-

Cá nhân có yêu cầu cấp chứng từ để quyết toán thuế

⚠️ Không cấp hoặc cấp sai chứng từ có thể dẫn đến:

-

Cá nhân không quyết toán được thuế

-

Phát sinh khiếu nại

-

Rủi ro bị xử phạt hành chính về thuế

3. Chứng từ khấu trừ thuế TNCN có phải đăng ký với cơ quan thuế trước khi sử dụng không?

👉 KHÔNG

Đây là điểm rất nhiều doanh nghiệp hiểu sai.

✔ Theo quy định hiện hành:

-

Chứng từ khấu trừ thuế TNCN KHÔNG phải đăng ký phát hành với cơ quan thuế

-

KHÔNG phải thông báo mẫu trước khi sử dụng

-

KHÔNG có thủ tục xin phép cơ quan thuế để được lập chứng từ

👉 Doanh nghiệp chủ động lập – ký – cấp – lưu trữ chứng từ, miễn là:

-

Đúng nội dung bắt buộc

-

Đúng thời điểm

-

Có chữ ký số hợp lệ (đối với chứng từ điện tử)

⚠️ Việc đăng ký với cơ quan thuế chỉ áp dụng đối với:

-

Hóa đơn điện tử

-

Chữ ký số (đăng ký sử dụng chữ ký số với cơ quan thuế)

➡️ Không áp dụng cho chứng từ khấu trừ thuế TNCN

4. Hình thức chứng từ khấu trừ thuế TNCN: giấy hay điện tử?

✔ Pháp luật hiện hành cho phép:

-

Chứng từ khấu trừ thuế TNCN ở dạng điện tử

-

Chứng từ điện tử có giá trị pháp lý tương đương chứng từ giấy

🔹 Chứng từ điện tử bắt buộc phải:

-

Có đầy đủ nội dung theo quy định

-

Được ký số hợp lệ

-

Đảm bảo khả năng tra cứu, lưu trữ, xuất trình khi cần

👉 Thực tế hiện nay, cơ quan thuế khuyến khích sử dụng chứng từ điện tử nhằm:

-

Đồng bộ dữ liệu

-

Giảm rủi ro

-

Thuận tiện quản lý – quyết toán

⚠️ Việc lập chứng từ bằng Excel, Word, file nội bộ:

-

Không bị cấm

-

Nhưng phải đảm bảo nội dung đúng chuẩn

-

Và vẫn phải ký số nếu là chứng từ điện tử

➡️ Vấn đề không nằm ở “thủ công hay phần mềm”, mà nằm ở tính tuân thủ và khả năng quản lý.

5. Thời điểm lập chứng từ khấu trừ thuế TNCN

-

Thời điểm lập chứng từ là thời điểm khấu trừ thuế TNCN

-

Có thể lập:

-

Theo từng lần chi trả

-

Hoặc 01 chứng từ cho cả năm (đối với HĐLĐ ≥ 3 tháng)

-

👉 Doanh nghiệp không được cấp chứng từ khấu trừ khi chưa khấu trừ thuế.

6. Nội dung bắt buộc trên chứng từ khấu trừ thuế TNCN

Một chứng từ hợp lệ phải có tối thiểu:

-

Tên chứng từ

-

Thông tin tổ chức chi trả thu nhập (tên, MST)

-

Thông tin cá nhân nhận thu nhập

-

Tổng thu nhập chịu thuế

-

Số thuế TNCN đã khấu trừ

-

Thời gian khấu trừ

-

Chữ ký số của tổ chức chi trả (đối với chứng từ điện tử)

7. Thực tế quản lý chứng từ khấu trừ TNCN tại doanh nghiệp

Thực tế doanh nghiệp thường gặp:

-

Dữ liệu phân tán nhiều file

-

Sai lệch số liệu giữa lương – thuế – quyết toán

-

Khó tra cứu khi quyết toán hoặc thanh tra

-

Cấp chứng từ chậm, gây áp lực cho kế toán

👉 Đây là lý do doanh nghiệp lựa chọn phần mềm, không phải vì “bị bắt buộc”, mà vì hiệu quả và an toàn.

8. AMIS Chứng từ khấu trừ thuế TNCN (MISA) – Giải pháp hỗ trợ tuân thủ đúng quy định

AMIS Chứng từ khấu trừ thuế TNCN là một phân hệ thuộc hệ sinh thái AMIS của MISA, giúp doanh nghiệp:

-

Lập chứng từ đúng chuẩn nội dung

-

Ký số trực tiếp trên hệ thống

-

Quản lý tập trung – có hệ thống

-

Cấp chứng từ nhanh cho người lao động

👉 Phần mềm KHÔNG thay thế nghĩa vụ pháp lý, mà hỗ trợ doanh nghiệp thực hiện đúng nghĩa vụ pháp lý.

9. AMIS hỗ trợ doanh nghiệp như thế nào?

✔ Hỗ trợ lập chứng từ đúng mẫu

-

Đầy đủ trường thông tin bắt buộc

-

Hạn chế sai sót khi nhập liệu

✔ Ký số – lưu trữ – tra cứu thuận tiện

-

Không thất lạc

-

Dễ xuất trình khi quyết toán, thanh tra

✔ Phù hợp cho:

-

Doanh nghiệp có nhiều lao động

-

Đơn vị thuê freelancer, CT

10. Quan điểm đúng khi sử dụng AMIS Chứng từ khấu trừ TNCN

❌ Không phải:

-

“Không dùng phần mềm là sai luật”

-

“Phải đăng ký chứng từ với cơ quan thuế”

✅ Đúng là:

-

Doanh nghiệp có quyền lựa chọn phương thức quản lý

-

Phần mềm giúp giảm rủi ro – tăng tính tuân thủ – tiết kiệm thời gian

11. Dịch vụ triển khai AMIS Chứng từ khấu trừ thuế TNCN tại Dịch Vụ Kế Toán Nhanh

Khi đăng ký qua dichvuketoannhanh.com, bạn được:

-

Tư vấn đúng quy định pháp luật

-

Hướng dẫn sử dụng thực tế

-

Hỗ trợ xử lý tình huống khi quyết toán thuế

12. Thông tin liên hệ

📌 DỊCH VỤ KẾ TOÁN NHANH

📞 Hotline/Zalo: 0901 455 988

📧 Email: [email protected]

🌐 Website: www.dichvuketoannhanh.com

👉 Hiểu đúng luật – làm đúng ngay từ đầu – chọn công cụ phù hợp là cách an toàn nhất cho doanh nghiệp.

-

Bảng giá gia hạn phần mềm xử lý hóa đơn đầu vào Misa Inbot

-

Bảng giá mua mới phần mềm xử lý hóa đơn đầu vào Misa Inbot

-

Hướng dẫn lập và nộp Hồ sơ 604 đăng ký đóng BHXH trên phần mềm VNPT

-

Bảng giá chữ ký số từ xa Misa dùng cho cá nhân trong tổ chức

-

Bảng giá chữ ký số Misa dùng cho cá nhân trong tổ chức

-

Phần mềm xử lý hóa đơn MISA – Giải pháp tự động cho doanh nghiệp

-

Dịch vụ đăng ký bảo hiểm cho chủ hộ kinh doanh

-

Phần mềm bán hàng MISA eShop – Giải pháp quản lý bán hàng toàn diện cho cửa hàng và hộ kinh doanh