Thông tư 20/2026/TT-BTC: Những điểm mới quan trọng doanh nghiệp cần biết về thuế TNDN

Thông tư 20/2026/TT-BTC hướng dẫn chi tiết Luật Thuế Thu nhập doanh nghiệp và Nghị định 320/2025/NĐ-CP. Bài viết tổng hợp những điểm quan trọng doanh nghiệp cần nắm.

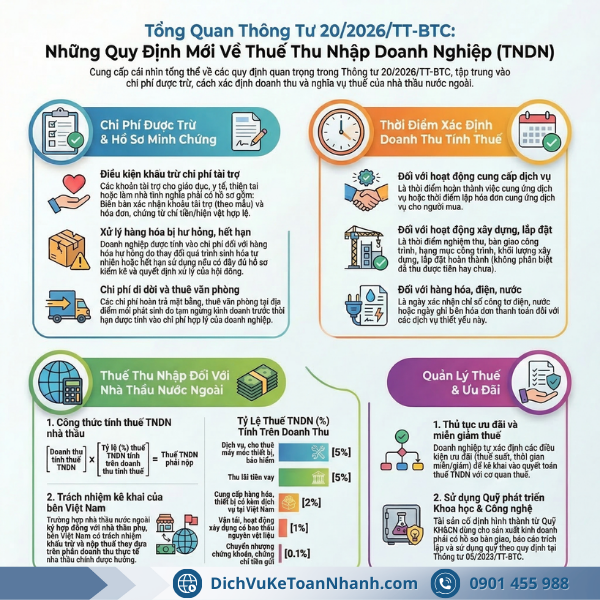

1. Phạm vi điều chỉnh của Thông tư

Thông tư 20/2026/TT-BTC do Bộ Tài chính ban hành hướng dẫn chi tiết thi hành một số nội dung của Luật Thuế Thu nhập doanh nghiệp và Nghị định 320/2025/NĐ-CP.

Thông tư quy định rõ các nội dung chính như:

-

Các khoản chi phí được trừ khi tính thuế TNDN

-

Thời điểm xác định doanh thu tính thuế

-

Quy định về thu nhập chịu thuế

-

Quy định về thuế nhà thầu nước ngoài

-

Ưu đãi thuế thu nhập doanh nghiệp

Những quy định này ảnh hưởng trực tiếp đến công tác kế toán và kê khai thuế của doanh nghiệp.

2. Các khoản chi được trừ khi tính thuế TNDN

Thông tư quy định chi tiết hồ sơ chứng minh để các khoản chi được tính vào chi phí hợp lý khi tính thuế thu nhập doanh nghiệp.

2.1 Chi phục vụ nhiệm vụ quốc phòng – an ninh

Các khoản chi phục vụ hoạt động quốc phòng – an ninh được tính vào chi phí nếu có:

-

Quyết định của cơ quan có thẩm quyền

-

Văn bản xác nhận nhiệm vụ

-

Chứng từ chi tiêu hợp lệ

Quy định này giúp doanh nghiệp tham gia hoạt động quốc phòng an ninh được khấu trừ chi phí hợp pháp.

2.2 Chi tài trợ giáo dục, y tế, khắc phục thiên tai

Doanh nghiệp được tính vào chi phí nếu khoản tài trợ:

-

Phục vụ giáo dục

-

Y tế

-

Văn hóa

-

Khắc phục thiên tai

-

Hỗ trợ nhà tình nghĩa

Hồ sơ cần có:

-

Biên bản xác nhận tài trợ

-

Chứng từ chuyển tiền

-

Xác nhận của tổ chức nhận tài trợ

Trong phụ lục Thông tư cũng ban hành mẫu biên bản xác nhận khoản tài trợ để doanh nghiệp sử dụng.

2.3 Chi đào tạo nghề cho người lao động

Doanh nghiệp được tính chi phí đào tạo nếu có:

-

Hợp đồng lao động

-

Kế hoạch đào tạo

-

Chứng từ thanh toán

Quy định này khuyến khích doanh nghiệp đầu tư đào tạo nguồn nhân lực.

2.4 Chi nghiên cứu khoa học và công nghệ

Các khoản chi cho nghiên cứu khoa học, đổi mới sáng tạo được trừ khi:

-

Có đề tài nghiên cứu

-

Có hợp đồng nghiên cứu

-

Có hồ sơ nghiệm thu

Điều này nhằm khuyến khích doanh nghiệp đầu tư R&D.

3. Các khoản chi không được trừ

Thông tư cũng quy định rõ một số khoản chi không được tính vào chi phí hợp lý, ví dụ:

-

Chi không có chứng từ hợp lệ

-

Chi không phục vụ hoạt động sản xuất kinh doanh

-

Chi vượt mức quy định

-

Thanh toán không dùng tiền mặt đối với hóa đơn lớn

Những khoản chi này nếu hạch toán vào chi phí sẽ bị loại khi quyết toán thuế.

4. Thời điểm xác định doanh thu tính thuế TNDN

Thông tư quy định rõ thời điểm xác định doanh thu tính thuế, đây là nội dung rất quan trọng đối với kế toán.

4.1 Đối với bán hàng

Doanh thu được xác định tại thời điểm:

-

Chuyển giao quyền sở hữu hàng hóa

-

Hoặc xuất hóa đơn

4.2 Đối với cung cấp dịch vụ

Thời điểm doanh thu là:

-

Khi hoàn thành dịch vụ

-

Hoặc hoàn thành từng phần dịch vụ

4.3 Đối với xây dựng

Thời điểm ghi nhận doanh thu:

-

Khi nghiệm thu công trình hoặc hạng mục công trình

Quy định này giúp đồng bộ giữa kế toán và thuế.

5. Quy định về thuế TNDN đối với doanh nghiệp nước ngoài

Thông tư hướng dẫn chi tiết thuế nhà thầu nước ngoài trong trường hợp:

-

Doanh nghiệp nước ngoài cung cấp hàng hóa tại Việt Nam

-

Cung cấp dịch vụ qua nền tảng thương mại điện tử

-

Thực hiện hợp đồng cung cấp dịch vụ tại Việt Nam

Doanh thu tính thuế là toàn bộ khoản tiền nhà thầu nhận được từ hợp đồng.

6. Cách xác định thu nhập chịu thuế

Thu nhập chịu thuế được xác định theo công thức:

Thu nhập chịu thuế = Doanh thu – Chi phí được trừ + Thu nhập khác

Trong đó:

-

Doanh thu phải xác định đúng thời điểm

-

Chi phí phải có đầy đủ chứng từ

-

Thu nhập khác gồm: thanh lý tài sản, lãi tiền gửi, chuyển nhượng tài sản

7. Ưu đãi thuế thu nhập doanh nghiệp

Thông tư quy định rõ các trường hợp được miễn hoặc giảm thuế TNDN, ví dụ:

-

Doanh nghiệp công nghệ cao

-

Doanh nghiệp đầu tư tại khu kinh tế

-

Doanh nghiệp hoạt động trong lĩnh vực ưu tiên

Doanh nghiệp phải:

-

Đăng ký ưu đãi

-

Theo dõi riêng thu nhập được ưu đãi

-

Lưu trữ hồ sơ chứng minh

8. Thời điểm áp dụng Thông tư

Thông tư có hiệu lực từ ngày 12/03/2026 và áp dụng cho kỳ tính thuế từ năm 2025 trở đi.

Các thông tư trước đây liên quan đến hướng dẫn thuế TNDN sẽ được sửa đổi hoặc thay thế tương ứng.

9. Doanh nghiệp cần lưu ý gì?

Khi áp dụng Thông tư 20/2026/TT-BTC, doanh nghiệp cần chú ý:

✔ Rà soát chi phí được trừ

✔ Lưu trữ chứng từ tài trợ, đào tạo, nghiên cứu

✔ Xác định đúng thời điểm doanh thu

✔ Kiểm soát thanh toán không tiền mặt

✔ Theo dõi ưu đãi thuế TNDN

Việc nắm rõ quy định giúp doanh nghiệp tránh rủi ro khi thanh tra thuế.

Kết luận

Thông tư 20/2026/TT-BTC là văn bản quan trọng hướng dẫn chi tiết việc áp dụng Luật Thuế Thu nhập doanh nghiệp. Các nội dung liên quan đến chi phí được trừ, doanh thu tính thuế, ưu đãi thuế và thuế nhà thầu sẽ ảnh hưởng trực tiếp đến hoạt động kế toán của doanh nghiệp.

Do đó, doanh nghiệp cần cập nhật sớm quy định mới và điều chỉnh quy trình kế toán – thuế cho phù hợp.

-

Thuế Thu nhập cá nhân 2026: 4 Thay đổi bước ngoặt bạn không thể ngó lơ từ Thông tư 87

-

Tổng Hợp Những Quy Định Quan Trọng Tại Nghị Định 253/2026/NĐ-CP Về Thuế Thu Nhập Cá Nhân

-

Tiền Chuyển Nhầm Vào Tài Khoản Công Ty: Cách Xử Lý Và Lập Biên Bản Trả Lại Tiền Đúng Quy Định

-

Kế toán hộ kinh doanh dụng cụ thể thao

-

Kế toán hộ kinh doanh đồ dùng câu cá

-

Nghị định 68/2026/NĐ-CP về quản lý thuế hộ kinh doanh: Những điểm mới cần biết