Người nộp thuế theo Luật Thuế TNDN 2025

Luật Thuế thu nhập doanh nghiệp 2025 đã chính thức cập nhật và có hiệu lực từ ngày 01/10/2025. Một trong những điểm quan trọng là quy định cụ thể về người nộp thuế TNDN. Bài viết này sẽ phân tích đầy đủ căn cứ pháp lý, đối tượng áp dụng, ví dụ minh họa và nghĩa vụ của người nộp thuế, giúp doanh nghiệp và tổ chức tuân thủ đúng luật.

Căn cứ pháp lý

Căn cứ Điều 2, Luật Thuế TNDN 2025, người nộp thuế là tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế.

👉 Xem thêm: Luật Thuế Thu Nhập Doanh Nghiệp năm 2025

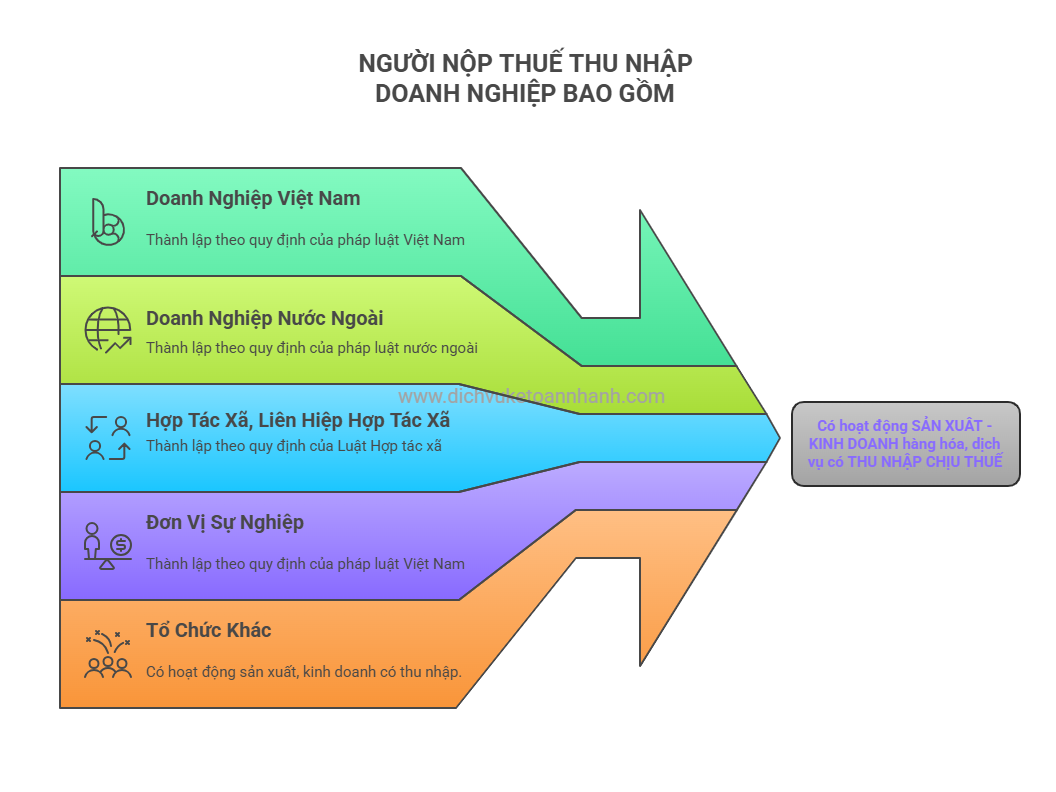

Các đối tượng là người nộp thuế theo Điều 2

1. Doanh nghiệp thành lập theo pháp luật Việt Nam

Bao gồm công ty TNHH, cổ phần, tư nhân, hợp danh…

-

Ví dụ: Công ty TNHH tại Bình Dương sản xuất và xuất khẩu giày dép → thuộc diện nộp TNDN.

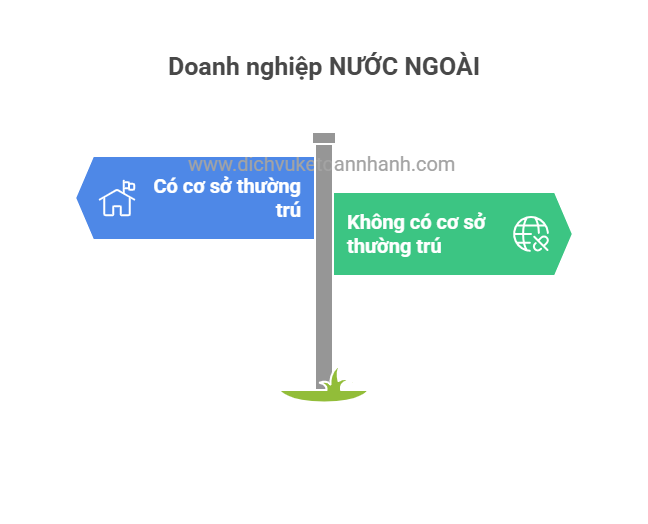

2. Doanh nghiệp nước ngoài

-

Có cơ sở thường trú tại Việt Nam: Nộp thuế cho thu nhập tại Việt Nam và thu nhập ngoài lãnh thổ có liên quan.

-

Ví dụ: Chi nhánh công ty Nhật tại Hà Nội phân phối máy móc → phải nộp TNDN.

-

-

Không có cơ sở thường trú tại Việt Nam: Vẫn phải nộp thuế đối với mọi khoản thu nhập phát sinh tại Việt Nam.

-

Ví dụ: Một nền tảng SaaS của Mỹ cung cấp dịch vụ trực tuyến cho khách hàng Việt Nam → nộp TNDN tại Việt Nam.

-

3. Hợp tác xã, liên hiệp hợp tác xã

-

Ví dụ: Hợp tác xã rau sạch tại Lâm Đồng bán sản phẩm cho siêu thị → thu nhập này chịu TNDN.

4. Đơn vị sự nghiệp có hoạt động SXKD

-

Ví dụ: Một trường đại học mở dịch vụ đào tạo ngắn hạn thu phí → phần thu nhập này phải nộp TNDN.

5. Các tổ chức khác có hoạt động kinh doanh

-

Ví dụ: Hiệp hội ngành nghề tổ chức hội chợ thương mại và có lợi nhuận từ phí gian hàng → vẫn nộp TNDN.

Nghĩa vụ nộp thuế theo từng nhóm

-

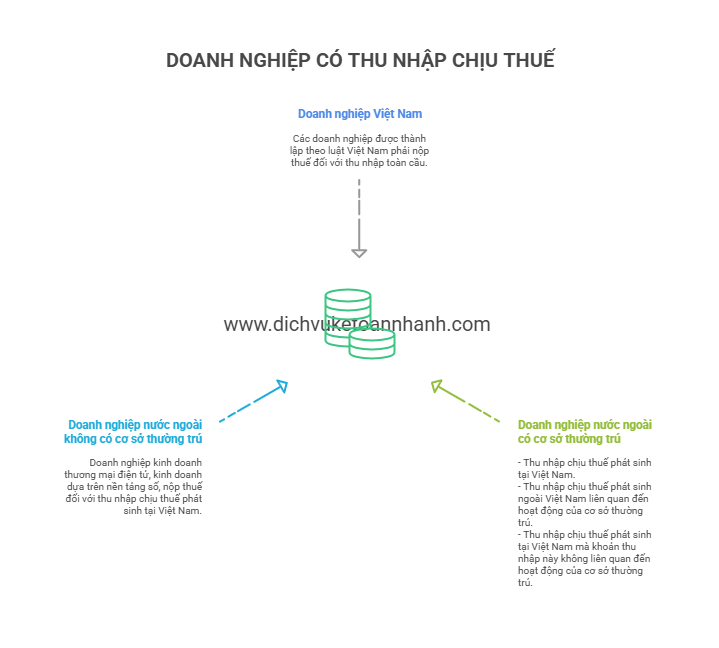

Doanh nghiệp Việt Nam: Nộp thuế với toàn bộ thu nhập, trong và ngoài Việt Nam.

-

Doanh nghiệp nước ngoài có cơ sở thường trú: Nộp thuế cho thu nhập tại VN và thu nhập liên quan từ ngoài VN.

-

Doanh nghiệp nước ngoài có thu nhập không liên quan đến cơ sở thường trú: Vẫn nộp thuế cho phần thu nhập tại VN.

-

Doanh nghiệp nước ngoài không có cơ sở thường trú (TMĐT, nền tảng số): Nộp TNDN cho mọi khoản thu nhập tại VN.

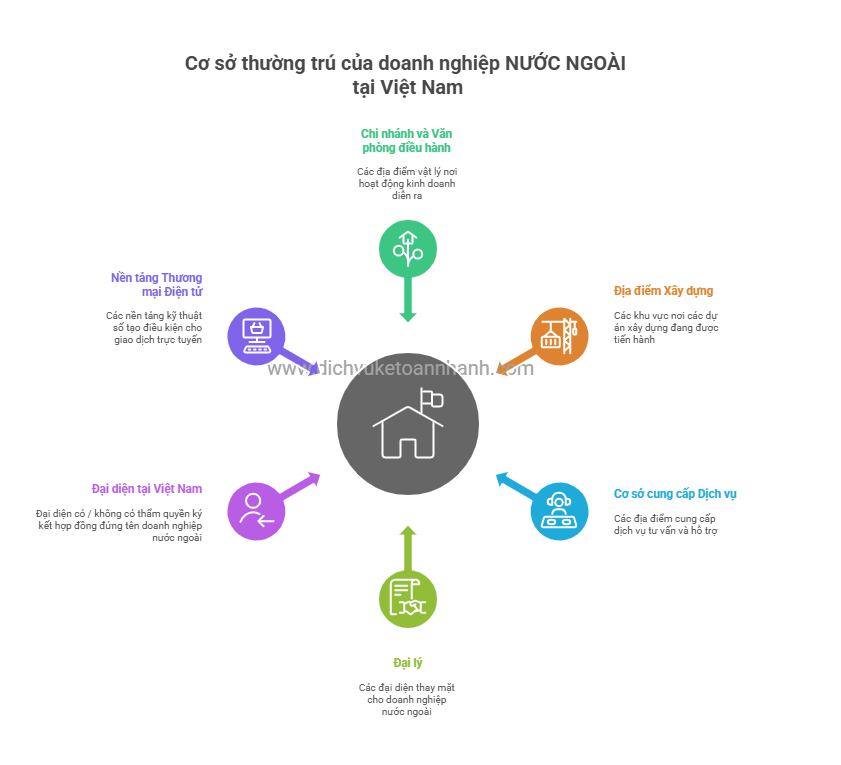

Cơ sở thường trú theo Luật TNDN 2025

Bao gồm:

-

Chi nhánh, văn phòng điều hành, nhà máy, công xưởng.

-

Công trình xây dựng, lắp đặt.

-

Cơ sở cung cấp dịch vụ, tư vấn.

-

Đại lý cho doanh nghiệp nước ngoài.

-

Đại diện có thẩm quyền hoặc thường xuyên ký hợp đồng, giao dịch.

-

Nền tảng thương mại điện tử, nền tảng số cung cấp hàng hóa, dịch vụ tại Việt Nam.

💡 Điểm mới: bổ sung nền tảng số, TMĐT vào khái niệm cơ sở thường trú.

Trường hợp miễn hoặc không phải nộp thuế

Một số thu nhập được miễn, ví dụ:

-

Hoạt động nông nghiệp tại địa bàn khó khăn.

-

Giáo dục, dạy nghề, y tế, môi trường.

-

Thu nhập được miễn theo điều ước quốc tế.

👉 Xem chi tiết: Thu nhập miễn thuế TNDN 2025

Sai sót thường gặp

-

Hiểu sai về “cơ sở thường trú” của DN nước ngoài.

-

Không kê khai thu nhập từ hoạt động ngoài lãnh thổ.

-

Bỏ sót thu nhập từ hoạt động phụ.

-

Chưa phân loại đúng thu nhập miễn thuế.

Trách nhiệm của người nộp thuế

-

Đăng ký thuế, khai và nộp thuế đúng hạn.

-

Lưu giữ sổ sách, chứng từ.

-

Hợp tác với cơ quan thuế khi kiểm tra, thanh tra.

Dịch vụ hỗ trợ kế toán – thuế

Việc xác định đúng người nộp thuế theo Luật Thuế TNDN 2025 không hề đơn giản. Doanh nghiệp có thể sử dụng dịch vụ tư vấn kế toán thuế để tránh sai sót.

👉 Xem thêm: Dịch vụ kế toán trọn gói

FAQ – Câu hỏi thường gặp

1. Doanh nghiệp mới thành lập có phải nộp TNDN?

→ Có, kể từ khi phát sinh thu nhập chịu thuế.

2. Doanh nghiệp nước ngoài không có văn phòng tại VN có phải nộp TNDN?

→ Có, nếu có thu nhập phát sinh tại Việt Nam.

3. Thu nhập từ dự án tại vùng khó khăn có được miễn thuế không?

→ Có, thuộc diện ưu đãi miễn giảm thuế TNDN.

4. Nếu kê khai sai đối tượng nộp thuế thì sao?

→ Bị xử phạt và phải nộp bổ sung thuế, tiền phạt.

Kết luận & Liên hệ

Xác định đúng người nộp thuế theo Luật Thuế thu nhập doanh nghiệp 2025 (đã cập nhật) là yếu tố quan trọng để tuân thủ pháp luật và tối ưu thuế.

📞 Hotline/Zalo: 0901455988

📧 Email: [email protected]

🌐 Website: dichvuketoannhanh.com

-

Thuế Thu nhập cá nhân 2026: 4 Thay đổi bước ngoặt bạn không thể ngó lơ từ Thông tư 87

-

Tổng Hợp Những Quy Định Quan Trọng Tại Nghị Định 253/2026/NĐ-CP Về Thuế Thu Nhập Cá Nhân

-

Thông tư 20/2026/TT-BTC: Những điểm mới quan trọng doanh nghiệp cần biết về thuế TNDN

-

Tiền Chuyển Nhầm Vào Tài Khoản Công Ty: Cách Xử Lý Và Lập Biên Bản Trả Lại Tiền Đúng Quy Định

-

Kế toán hộ kinh doanh dụng cụ thể thao

-

Kế toán hộ kinh doanh đồ dùng câu cá