Hướng dẫn quyết toán thuế thu nhập cá nhân năm 2025 đối với thu nhập từ tiền lương, tiền công

Nhằm hỗ trợ người nộp thuế thực hiện đúng quy định về kê khai và quyết toán thuế thu nhập cá nhân (TNCN), cơ quan Thuế hướng dẫn một số nội dung liên quan đến quyết toán thuế TNCN năm 2025 đối với thu nhập từ tiền lương, tiền công.

Mức giảm trừ gia cảnh khi tính thuế TNCN

Theo quy định hiện hành, mức giảm trừ gia cảnh khi tính thuế thu nhập cá nhân được áp dụng như sau:

-

Đối với bản thân người nộp thuế: 11 triệu đồng/tháng (tương đương 132 triệu đồng/năm).

-

Đối với mỗi người phụ thuộc: 4,4 triệu đồng/tháng.

Người nộp thuế cần thực hiện đăng ký người phụ thuộc để được tính giảm trừ gia cảnh theo quy định.

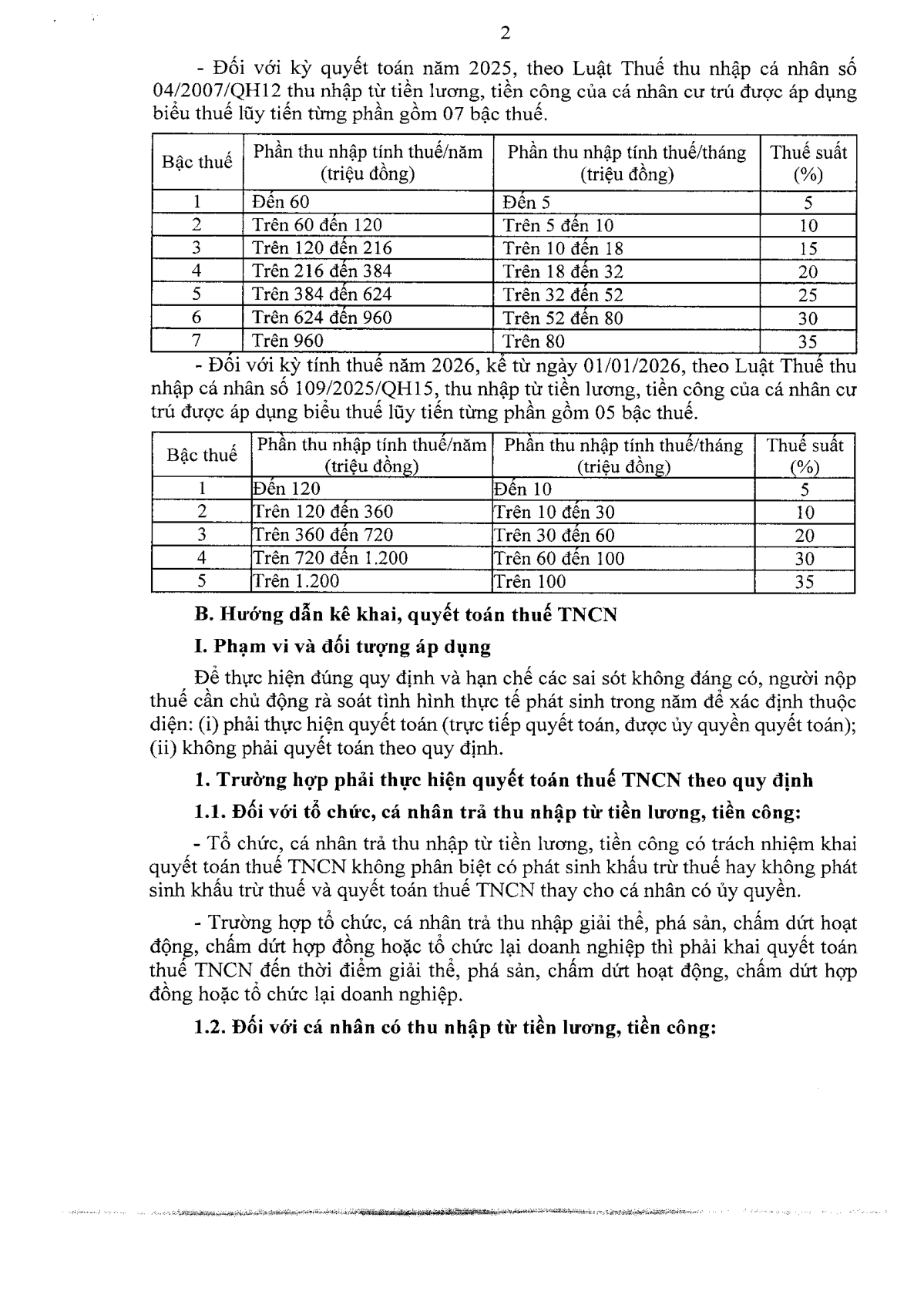

Biểu thuế lũy tiến từng phần

Thu nhập từ tiền lương, tiền công được tính thuế theo biểu thuế lũy tiến từng phần gồm 7 bậc, với thuế suất từ 5% đến 35% tùy theo mức thu nhập tính thuế.

Đối tượng thực hiện quyết toán thuế

Đối với tổ chức chi trả thu nhập

Tổ chức, doanh nghiệp trả thu nhập từ tiền lương, tiền công có trách nhiệm:

-

Kê khai và quyết toán thuế TNCN đối với phần thu nhập đã chi trả cho người lao động.

-

Thực hiện quyết toán thuế ngay cả trong trường hợp không phát sinh khấu trừ thuế.

Đối với cá nhân có thu nhập từ tiền lương, tiền công

Cá nhân phải trực tiếp quyết toán thuế với cơ quan thuế khi thuộc một trong các trường hợp:

-

Có số thuế phải nộp thêm sau quyết toán.

-

Có số thuế nộp thừa và có nhu cầu hoàn thuế hoặc bù trừ sang kỳ sau.

-

Có thu nhập từ nhiều nơi nhưng chưa được đơn vị chi trả thu nhập quyết toán thay.

Một số trường hợp không phải quyết toán thuế

Cá nhân không phải thực hiện quyết toán thuế nếu thuộc một trong các trường hợp sau:

-

Số thuế phải nộp thêm sau quyết toán không quá 50.000 đồng.

-

Cá nhân có thu nhập vãng lai đã được khấu trừ thuế 10% và không có nhu cầu quyết toán lại.

-

Cá nhân chỉ có thu nhập từ một nơi và được đơn vị chi trả thu nhập quyết toán thay theo quy định.

Thời hạn nộp hồ sơ quyết toán thuế

-

Đối với tổ chức trả thu nhập: chậm nhất ngày 31/3/2026.

-

Đối với cá nhân trực tiếp quyết toán: chậm nhất ngày 30/4/2026.

Trường hợp thời hạn nộp hồ sơ trùng với ngày nghỉ theo quy định thì được tính sang ngày làm việc tiếp theo.

Hồ sơ quyết toán thuế TNCN

Hồ sơ quyết toán thuế thu nhập cá nhân bao gồm:

-

Tờ khai quyết toán thuế TNCN theo mẫu quy định.

-

Phụ lục bảng kê giảm trừ gia cảnh (nếu có).

-

Chứng từ khấu trừ thuế TNCN.

-

Các tài liệu chứng minh khoản đóng góp từ thiện, nhân đạo, khuyến học (nếu có).

Hình thức nộp hồ sơ quyết toán thuế

Người nộp thuế có thể thực hiện nộp hồ sơ quyết toán thuế bằng các phương thức sau:

-

Cổng thông tin Thuế điện tử của Tổng cục Thuế.

-

Ứng dụng eTax Mobile trên thiết bị di động.

-

Cổng Dịch vụ công Quốc gia.

-

Nộp trực tiếp tại cơ quan thuế quản lý.

Khuyến nghị đối với người nộp thuế

Cơ quan Thuế khuyến khích người nộp thuế thực hiện quyết toán thuế bằng phương thức điện tử để tiết kiệm thời gian, thuận tiện trong tra cứu thông tin và theo dõi kết quả xử lý hồ sơ.

Người nộp thuế cần chủ động kiểm tra thông tin thu nhập, chứng từ khấu trừ thuế và thực hiện đăng ký người phụ thuộc đầy đủ để đảm bảo quyền lợi khi quyết toán thuế.

-

Thuế Thu nhập cá nhân 2026: 4 Thay đổi bước ngoặt bạn không thể ngó lơ từ Thông tư 87

-

Tổng Hợp Những Quy Định Quan Trọng Tại Nghị Định 253/2026/NĐ-CP Về Thuế Thu Nhập Cá Nhân

-

Thông tư 20/2026/TT-BTC: Những điểm mới quan trọng doanh nghiệp cần biết về thuế TNDN

-

Tiền Chuyển Nhầm Vào Tài Khoản Công Ty: Cách Xử Lý Và Lập Biên Bản Trả Lại Tiền Đúng Quy Định

-

Kế toán hộ kinh doanh dụng cụ thể thao

-

Kế toán hộ kinh doanh đồ dùng câu cá