Hạch toán kế toán và kê khai thuế tại văn phòng công chứng

Hạch toán kế toán và kê khai thuế tại văn phòng công chứng đòi hỏi tuân thủ các quy định pháp luật về thuế và kế toán. Bài viết này sẽ giúp bạn hiểu rõ quy trình hạch toán và kê khai thuế cho các văn phòng công chứng.

Giới thiệu về văn phòng công chứng và vai trò của hạch toán kế toán

Văn phòng công chứng là tổ chức hành nghề công chứng, thực hiện các hoạt động công chứng hợp đồng, giao dịch, giấy tờ có giá trị pháp lý. Mặc dù các văn phòng công chứng chủ yếu tập trung vào hoạt động pháp lý, nhưng việc tuân thủ quy định về hạch toán kế toán và kê khai thuế vẫn rất quan trọng để đảm bảo hoạt động của đơn vị này hợp pháp và minh bạch.

Công tác kế toán và thuế trong các văn phòng công chứng không chỉ giúp minh bạch tài chính mà còn đảm bảo văn phòng công chứng thực hiện đầy đủ nghĩa vụ thuế với nhà nước. Dưới đây là các yếu tố quan trọng cần nắm vững khi thực hiện hạch toán kế toán và kê khai thuế cho văn phòng công chứng.

1. Quy trình hạch toán kế toán tại văn phòng công chứng

Hạch toán kế toán là quá trình ghi chép, phân loại các giao dịch tài chính, thu nhập và chi phí của văn phòng công chứng. Việc hạch toán này cần phải tuân thủ các chuẩn mực kế toán, bao gồm:

1.1 Ghi nhận doanh thu từ dịch vụ công chứng

Doanh thu từ dịch vụ công chứng là nguồn thu chính của văn phòng công chứng. Các khoản thu này cần được ghi nhận theo từng hợp đồng công chứng, bao gồm phí công chứng, phí sao y bản chính và các khoản thu khác. Việc ghi nhận đúng sẽ giúp việc kê khai thuế trở nên chính xác và dễ dàng.

1.2 Quản lý chi phí

Văn phòng công chứng cũng có các chi phí hoạt động như chi phí nhân viên, chi phí văn phòng phẩm, chi phí duy trì thiết bị,... Tất cả các chi phí này cần được hạch toán chính xác để phản ánh đúng kết quả tài chính của văn phòng.

1.3 Hạch toán tài sản cố định

Các tài sản cố định như máy móc, thiết bị văn phòng, phương tiện vận chuyển... của văn phòng công chứng cũng cần được hạch toán chính xác, từ việc tính khấu hao đến việc quản lý sự thay đổi về giá trị của tài sản.

2. Kê khai thuế cho văn phòng công chứng

Kê khai thuế là một phần không thể thiếu trong công tác quản lý tài chính của các văn phòng công chứng. Để thực hiện đúng nghĩa vụ thuế, các văn phòng công chứng cần chú ý các điểm sau:

2.1 Kê khai thuế giá trị gia tăng (VAT)

Văn phòng công chứng thường kê khai thuế giá trị gia tăng (VAT) theo phương pháp khấu trừ. Tuy nhiên, trong một số trường hợp, văn phòng công chứng cũng có thể chọn kê khai theo phương pháp trực tiếp. Dưới đây là sự phân tích về hai phương pháp và ví dụ minh họa để giúp bạn hiểu rõ hơn.

2.1.1. Phương pháp khấu trừ VAT

Phương pháp khấu trừ là phương pháp mà trong đó, văn phòng công chứng sẽ tính toán và khấu trừ số thuế VAT đã trả khi mua hàng hóa, dịch vụ phục vụ cho hoạt động công chứng (gọi là thuế VAT đầu vào) và chỉ kê khai số thuế VAT phải nộp dựa trên chênh lệch giữa thuế VAT đầu ra và thuế VAT đầu vào.

Điều kiện áp dụng:

-

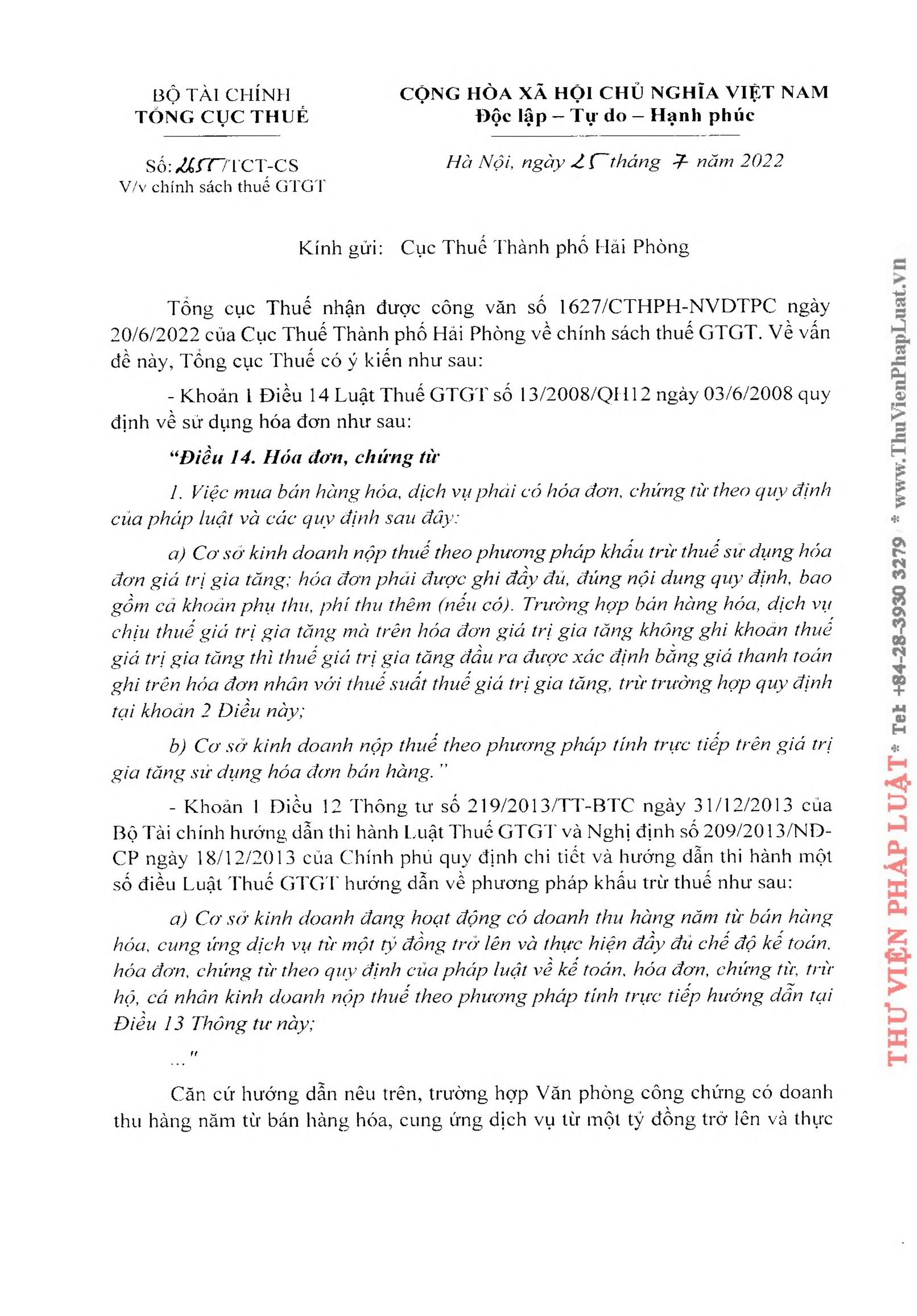

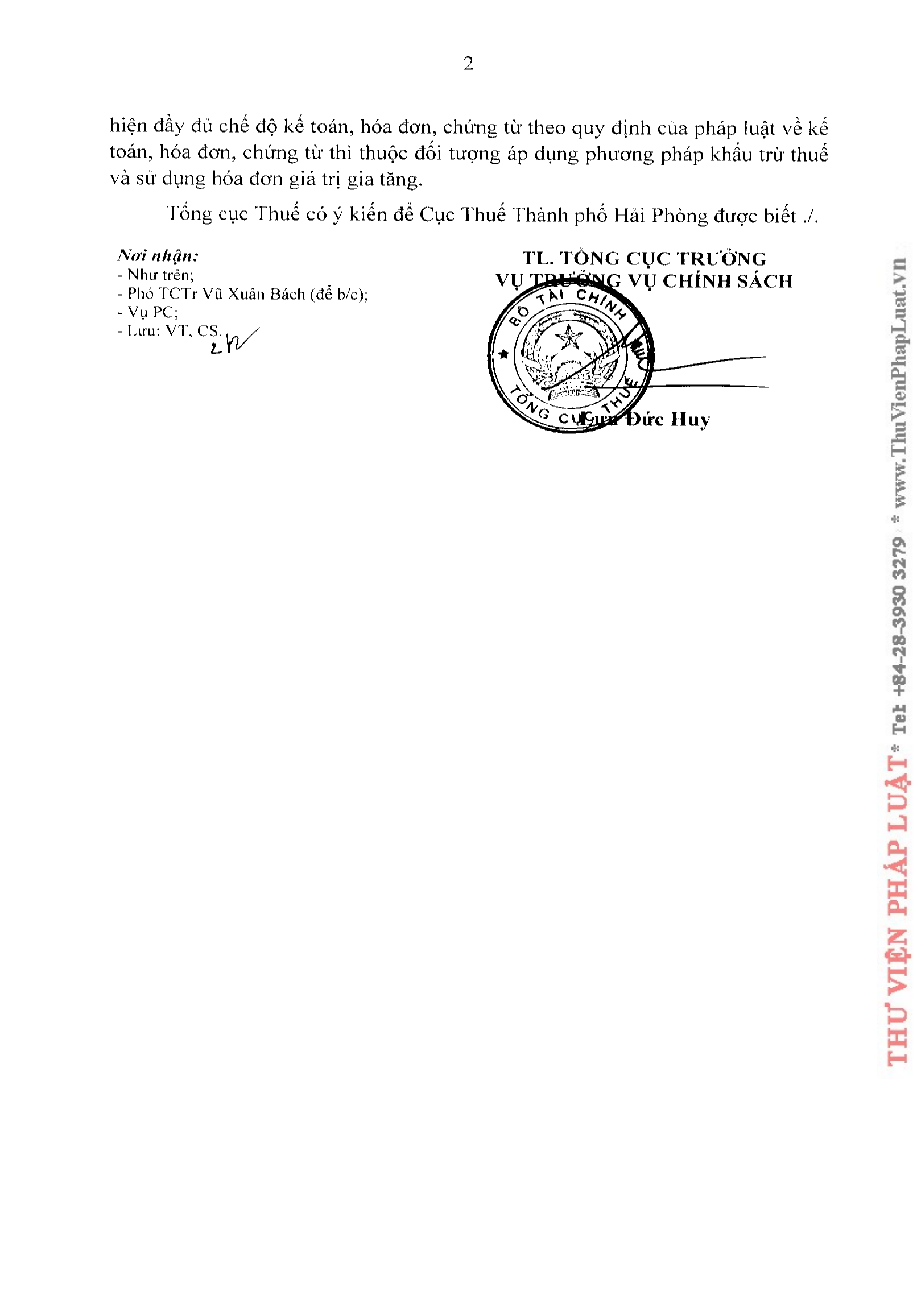

Văn phòng công chứng phải thực hiện kê khai thuế VAT theo phương pháp khấu trừ nếu có doanh thu bán hàng hoặc cung cấp dịch vụ vượt qua ngưỡng quy định (trên 1 tỷ đồng/năm). Tham khảo công văn số 2655/TCT-TS V/v chính sách thuế GTGT ngày 25/07/2022 bên dưới.

-

Phải có đầy đủ hóa đơn, chứng từ hợp lệ cho các giao dịch mua bán, cung cấp dịch vụ.

-

Ưu điểm của phương pháp khấu trừ:

-

Tối ưu chi phí thuế: Bạn chỉ phải nộp thuế VAT trên chênh lệch giữa thuế VAT đầu ra và đầu vào. Điều này giúp giảm thiểu số thuế phải nộp.

-

Hỗ trợ hoàn thuế: Nếu thuế VAT đầu vào lớn hơn thuế VAT đầu ra (do chi phí mua hàng, dịch vụ lớn hơn doanh thu), văn phòng công chứng có thể yêu cầu hoàn thuế từ cơ quan thuế.

Ví dụ minh họa:

Giả sử văn phòng công chứng có doanh thu từ dịch vụ công chứng là 200 triệu đồng (chưa bao gồm thuế VAT) trong tháng. Thuế VAT đầu ra của văn phòng công chứng là 10%, vậy VAT đầu ra là 20 triệu đồng. Nếu văn phòng công chứng có chi phí đầu vào phục vụ cho hoạt động của văn phòng công chứng trị giá 50 triệu đồng (chưa bao gồm thuế VAT) và thuế VAT đầu vào là 10%, thì VAT đầu vào sẽ là 5 triệu đồng.

-

Thuế VAT đầu ra: 200 triệu đồng x 10% = 20 triệu đồng

-

Thuế VAT đầu vào: 50 triệu đồng x 10% = 5 triệu đồng

Vậy thuế VAT phải nộp = 20 triệu đồng (đầu ra) - 5 triệu đồng (đầu vào) = 15 triệu đồng.

Như vậy, văn phòng công chứng chỉ phải nộp 15 triệu đồng thuế VAT cho cơ quan thuế.

2.1.2. Phương pháp trực tiếp

Phương pháp trực tiếp là phương pháp tính thuế VAT dựa trên tỷ lệ phần trăm tính trên doanh thu, không tính đến thuế VAT đầu vào. Phương pháp này thường áp dụng đối với các văn phòng công chứng có doanh thu thấp hoặc không tập hợp được chi phí đầu vào.

Điều kiện áp dụng:

-

Áp dụng cho các văn phòng công chứng có doanh thu dưới mức quy định (thường là dưới 1 tỷ đồng/năm).

-

Không đủ điều kiện để kê khai theo phương pháp khấu trừ (không có hóa đơn đầu vào hợp lệ).

Ưu điểm của phương pháp trực tiếp:

-

Đơn giản: Phương pháp này không yêu cầu phải theo dõi chi tiết về thuế VAT đầu vào, giúp giảm thiểu công tác kế toán.

-

Dễ dàng thực hiện: Không cần thu thập và lưu trữ hóa đơn đầu vào.

Nhược điểm:

-

Không tối ưu chi phí thuế: Do không tính được thuế VAT đầu vào, phương pháp trực tiếp có thể khiến văn phòng công chứng phải nộp thuế cao hơn so với phương pháp khấu trừ khi có nhiều chi phí đầu vào.

Ví dụ minh họa:

Giả sử văn phòng công chứng có doanh thu từ dịch vụ công chứng là 200 triệu đồng trong tháng. Theo phương pháp trực tiếp, tỷ lệ thuế VAT áp dụng có thể là 5%.

-

Doanh thu: 200 triệu đồng

-

Thuế VAT phải nộp: 200 triệu đồng x 5% = 10 triệu đồng

Với phương pháp này, văn phòng công chứng sẽ phải nộp 10 triệu đồng thuế VAT, không tính đến các chi phí đầu vào.

So sánh giữa hai phương pháp

|

Tiêu chí |

Phương pháp khấu trừ |

Phương pháp trực tiếp |

|---|---|---|

| Áp dụng cho | Các văn phòng công chứng có doanh thu lớn | Các văn phòng công chứng có doanh thu thấp hoặc không tập hợp được hóa đơn đầu vào |

| Thuế phải nộp | Thuế VAT đầu ra - Thuế VAT đầu vào | Doanh thu x tỷ lệ thuế VAT 5% |

| Lợi ích | Tối ưu chi phí thuế, có thể hoàn thuế nếu đầu vào lớn hơn đầu ra | Đơn giản, dễ thực hiện nhưng không tối ưu chi phí thuế |

| Thủ tục | Cần theo dõi chi tiết thuế VAT đầu vào và đầu ra | Không cần theo dõi thuế VAT đầu vào |

Phương pháp khấu trừ thuế VAT là phương pháp tối ưu cho các văn phòng công chứng nếu có đủ điều kiện. Nó giúp giảm thiểu chi phí thuế bằng cách cho phép văn phòng công chứng khấu trừ thuế VAT đã trả cho các chi phí đầu vào. Tuy nhiên, nếu không đáp ứng được điều kiện để áp dụng phương pháp này, phương pháp trực tiếp sẽ là lựa chọn thay thế, mặc dù nó không tối ưu về chi phí thuế.

Vì vậy, nếu văn phòng công chứng có các chi phí phát sinh từ hoạt động kinh doanh, phương pháp khấu trừ là sự lựa chọn hợp lý để tối ưu hóa chi phí thuế.

2.2 Kê khai thuế thu nhập doanh nghiệp (TNDN)

Thuế Thu nhập doanh nghiệp (TNDN) là một loại thuế mà doanh nghiệp phải nộp trên thu nhập (lợi nhuận) từ hoạt động sản xuất, kinh doanh. Có hai phương pháp tính thuế thu nhập doanh nghiệp phổ biến ở Việt Nam là phương pháp kê khai và nộp thuế theo tỷ lệ % doanh thu theo lĩnh vực hoạt động

| Tiêu chí | Phương pháp kê khai | Tỷ lệ % doanh thu |

|---|---|---|

| Tỷ lệ thuế | 20% trên thu nhập chịu thuế (lợi nhuận) của văn phòng công chứng | 5% trên doanh thu của văn phòng công chứng |

| Đối tượng áp dụng | Áp dụng cho các văn phòng công chứng sử dụng phương pháp kê khai (tính trên thu nhập chịu thuế) |

Văn phòng công chứng thuộc đối tượng áp dụng được quy định điểm 5, điều 3 thông tư Thông tư 78/2014/TT-BTC hướng dẫn 218/2013/NĐ-CP thi hành Luật Thuế thu nhập doanh nghiệp5. Đơn vị sự nghiệp, tổ chức khác không phải là doanh nghiệp thành lập và hoạt động theo quy định của pháp luật Việt Nam, doanh nghiệp nộp thuế giá trị gia tăng theo phương pháp trực tiếp có hoạt động kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế thu nhập doanh nghiệp mà các đơn vị này xác định được doanh thu nhưng không xác định được chi phí, thu nhập của hoạt động kinh doanh thì kê khai nộp thuế thu nhập doanh nghiệp tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ, cụ thể như sau:

|

| Điều kiện áp dụng | Áp dụng cho các văn phòng công chứng lớn, có quy mô và lợi nhuận cao. | Văn phòng công chứng quy mô nhỏ |

| Cách tính thuế | Thuế phải nộp được tính bằng cách nhân 20% với lợi nhuận sau khi trừ chi phí hợp lý. | Thuế phải nộp được tính bằng cách nhân 5% với tổng doanh thu (không cần tính đến lợi nhuận). |

| Khả năng tối ưu chi phí thuế | Do phải tính trên lợi nhuận, doanh nghiệp có thể tối ưu chi phí thuế thông qua việc kiểm soát chi phí đầu vào hợp lý. | Phương pháp này không tối ưu chi phí thuế, vì thuế được tính trên doanh thu mà không xem xét đến chi phí đầu vào. |

| Thuế phải nộp | Thuế phải nộp có thể cao hoặc thấp tùy vào lợi nhuận của văn phòng công chứng, nhưng luôn được tính trên lợi nhuận thực tế. | Thuế phải nộp theo tỷ lệ 5% trên tổng doanh thu, bất kể lợi nhuận thực tế của doanh nghiệp. |

| Đặc điểm | Phù hợp với các văn phòng công chứng có khả năng tính toán, khai báo chi phí và tối ưu hóa thuế qua việc trích lập chi phí hợp lý. | Đơn giản và dễ áp dụng, nhưng không phản ánh được chính xác khả năng tài chính của văn phòng công chứng, vì tính thuế dựa trên doanh thu chứ không phải lợi nhuận. |

| Ví dụ | Nếu doanh thu của văn phòng công chứng là 10 tỷ đồng và lợi nhuận là 2 tỷ đồng, thuế TNDN phải nộp là 2 tỷ x 20% = 400 triệu đồng. | Nếu doanh thu của doanh nghiệp là 10 tỷ đồng, thuế TNDN phải nộp là 10 tỷ x 5% = 500 triệu đồng. |

Tóm tắt về hai phương pháp thuế TNDN

-

Phương pháp thuế TNDN 20%: Phương pháp này tính thuế dựa trên lợi nhuận của văn phòng công chứng (sau khi trừ các chi phí hợp lý). Đây là phương pháp phổ biến cho các văn phòng công chứng lớn và có khả năng tính toán chi phí.

-

Phương pháp thuế TNDN 5%: Đây là tỷ lệ thuế được áp dụng cho văn phòng công chứng có doanh thu nhỏ. Tuy nhiên, phương pháp này không tính đến lợi nhuận và không tối ưu hóa chi phí thuế vì thuế được tính trên tổng doanh thu mà không xem xét đến chi phí phát sinh.

2.3 Kê khai thuế thu nhập cá nhân (TNCN)

Với các khoản thu nhập từ tiền lương, thưởng của nhân viên công chứng, văn phòng công chứng cũng cần phải thực hiện kê khai thuế thu nhập cá nhân (TNCN) cho nhân viên theo quy định của pháp luật.

3. Các lưu ý khi hạch toán kế toán và kê khai thuế tại văn phòng công chứng

Để đảm bảo việc hạch toán kế toán và kê khai thuế tại văn phòng công chứng diễn ra chính xác, cần lưu ý một số điểm quan trọng sau:

3.1 Thực hiện đúng quy trình hạch toán

Việc tuân thủ các quy định về hạch toán kế toán sẽ giúp văn phòng công chứng giảm thiểu rủi ro pháp lý và thuế. Tất cả các khoản thu chi phải được ghi nhận rõ ràng, đầy đủ và kịp thời.

3.2 Đảm bảo tuân thủ quy định thuế

Các văn phòng công chứng cần phải thường xuyên cập nhật các thay đổi trong chính sách thuế để đảm bảo việc kê khai thuế luôn tuân thủ đúng quy định. Điều này không chỉ giúp giảm thiểu rủi ro thuế mà còn tạo dựng niềm tin với khách hàng và cơ quan thuế.

3.3 Lưu trữ hóa đơn, chứng từ đầy đủ

Việc lưu trữ hóa đơn, chứng từ liên quan đến các giao dịch tài chính của văn phòng công chứng là rất quan trọng. Các chứng từ này không chỉ phục vụ cho việc kiểm tra nội bộ mà còn là bằng chứng cần thiết khi cơ quan thuế kiểm tra.

4. Tư vấn kế toán cho văn phòng công chứng

Việc lựa chọn dịch vụ tư vấn kế toán là rất quan trọng đối với các văn phòng công chứng, đặc biệt là đối với những văn phòng không có bộ phận kế toán riêng. Các công ty dịch vụ kế toán có thể cung cấp giải pháp toàn diện, từ việc hỗ trợ hạch toán kế toán, kê khai thuế, đến việc lập báo cáo tài chính.

5. Kết luận

Hạch toán kế toán và kê khai thuế tại văn phòng công chứng không chỉ là nghĩa vụ pháp lý mà còn là yếu tố quan trọng giúp văn phòng hoạt động minh bạch, hiệu quả và tuân thủ pháp luật. Để thực hiện đúng quy trình này, các văn phòng công chứng cần sự hỗ trợ chuyên nghiệp từ các dịch vụ kế toán và thuế, giúp tối ưu hóa chi phí và nâng cao hiệu quả tài chính.

-

Thuế Thu nhập cá nhân 2026: 4 Thay đổi bước ngoặt bạn không thể ngó lơ từ Thông tư 87

-

Tổng Hợp Những Quy Định Quan Trọng Tại Nghị Định 253/2026/NĐ-CP Về Thuế Thu Nhập Cá Nhân

-

Thông tư 20/2026/TT-BTC: Những điểm mới quan trọng doanh nghiệp cần biết về thuế TNDN

-

Tiền Chuyển Nhầm Vào Tài Khoản Công Ty: Cách Xử Lý Và Lập Biên Bản Trả Lại Tiền Đúng Quy Định

-

Kế toán hộ kinh doanh dụng cụ thể thao

-

Kế toán hộ kinh doanh đồ dùng câu cá